Przejdź do menu głównego.

Przejdź do treści.

Przejdź do wyszukiwarki.

Uruchom wysoki kontrast.

Uruchom wersję tekstową.

Skróty klawiszowe:

Strona wykorzystuje pliki cookies.

Dowiedz się więcej...

Wysoki kontrast.

Wysoki kontrast.

Oficjalna strona internetowa Urzędu Gminy w Żarnowcu. Strona wyposażona w automatycznego lektora treści. Usługa lektora dostępna jest z poziomu poszczególnych podstron.

Wersja dla niesłyszących.

Jak odliczyć od podatku panele fotowoltaiczne i rozliczyć dotację z programu Mój Prąd

W tegorocznym zeznaniu podatkowym właściciele i współwłaściciele domów jednorodzinnych mogą odpisać sobie wydatki poniesione na termomodernizację, w tym na zakup paneli fotowoltaicznych. Ten, kto wziął dotację z programu Mój Prąd, także z ulgi termomodernizacyjnej skorzysta. Musi tylko pamiętać o kilku zasadach.

Ulga termomodernizacyjna to nowe rozwiązanie, z którego można skorzystać w tym roku. To ulga odliczana od podstawy obliczenia podatku. Odlicza się wydatki poniesione na termomodernizację domu, w tym na panele fotowoltaiczne. Odliczeniu podlegają wydatki poniesione od 1 stycznia 2019 r. Przedsięwzięcie musi zostać zakończone w ciągu 3 kolejnych lat licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Komu przysługuje ulga?

Z ulgi mogą skorzystać osoby, które rozliczają swoje dochody według skali podatkowej, także ci, którzy stosują jednolitą stawkę podatkową (19 proc.) i ci, którzy opłacają ryczałt od przychodów ewidencjonowanych.

Ulga przysługuje właścicielom i współwłaścicielom domów jednorodzinnych. Dotyczy to także przedsiębiorców - właścicieli domów jednorodzinnych wykorzystywanych do celów mieszkaniowych. Nie dotyczy najemców, ani osób, które dopiero budują dom, ani właścicieli budynków wielorodzinnych. Panele fotowoltaiczne nie muszą być na domu, ale też mogą być zamontowane, np. na garażu, budynku gospodarczym. Ważne, by panele fotowoltaiczne służy budynkowi mieszkalnemu.

Jaki formularz?

Ulgę termomodernizacyjną wykazujemy w załączniku podatkowym PIT-0. Załącznik ten dołączamy do deklaracji PIT-36, PIT-37, PIT36-L, PIT-28. W PIT-0 wpisujemy kwotę poniesionych wydatków.

Odliczenia dokonuje się w zeznaniu składanym za rok podatkowy, w którym poniesiono wydatki - liczy się data sprzedaży. Do zeznania podatkowego nie dołączamy faktur potwierdzających wydatki. Należy je natomiast przechowywać aż do przedawnienia zobowiązania podatkowego (za rok 2019 do końca 2025 r.).

Ile można odliczyć?

Do kosztów zalicza się poniesie wydatki na materiały budowlane, urządzenia i usługi związane z termomodernizacją i instalacją fotowoltaiczną. Odliczamy całą kwotę wydatków, ale nie może ona przekroczyć 53 tys. zł w odniesieniu do wszystkich realizowanych przedsięwzięć. Jeśli podatnik ma kilka domów, w każdym z nich przeprowadzał termomodernizacją czy instalował panele fotowoltaiczne, to limit nadal wynosi 53 tys. zł.

Kwota 53 tys. zł przysługuje na każdego podatnika, który jest właścicielem lub współwłaścicielem domu jednorodzinnego. W przypadku małżonków na każdego przypada oddzielny limit - na każdego po 53 tys. zł. Podobnie jest w przypadku współwłaścicieli - na każdego przypada po 53 tys. zł ulgi termomodernizacyjnej.

Niewykorzystana kwota nie przepada - można ją odliczyć w kolejnych 6 latach, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Dotacje i dofinansowania

Odliczeniu nie podlegają wydatki w części, w jakiej zostały:

- dofinansowane z Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zwrócone podatnikowi w jakiejkolwiek formie;

- zaliczone do kosztów uzyskania przychodów;

- odliczone od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym;

- uwzględnione w ulgach podatkowych w rozumieniu Ordynacji podatkowej.

Jak rozliczyć dotację z programu Mój Prąd

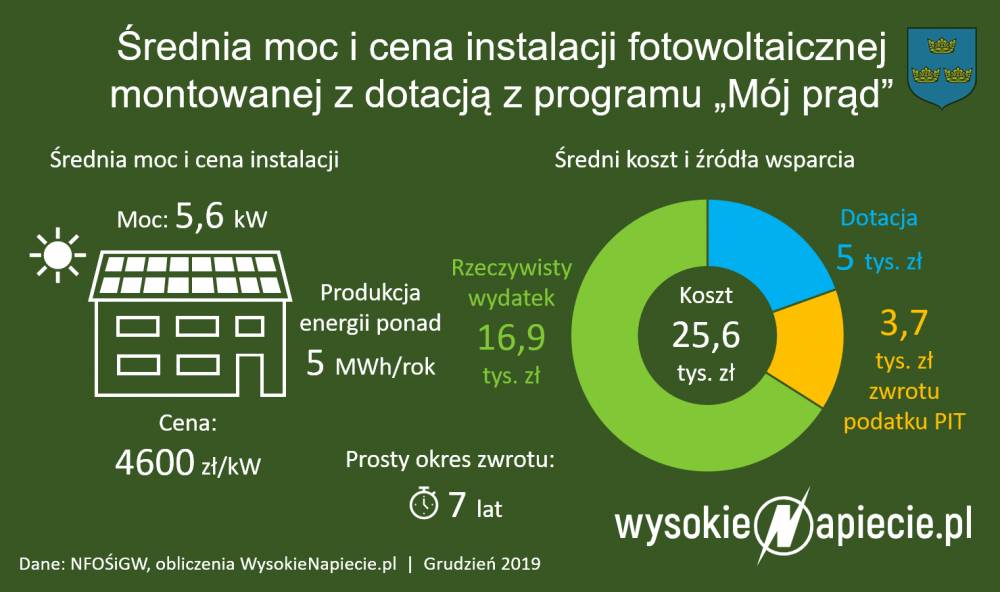

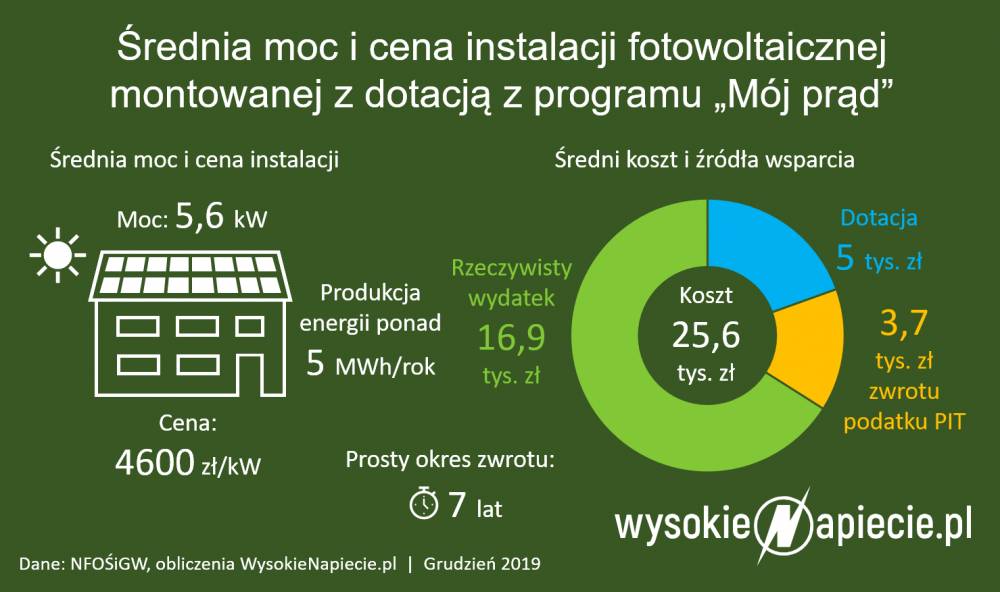

A jeśli na mikroinstalację fotowoltaiczną podatnik wziął dotację z programu Mój Prąd? Z tego programu na mikroinstalacje fotowoltaiczne 2-10 kW w budynkach jednorodzinnych można dostać do 5 tys. zł. Program ogłoszono 23 lipca ubiegłego roku. Jest to data, od której liczą się poniesione wydatki.

Można skorzystać z ulgi termomodernizacyjnej i jednocześnie wziąć dotację z programu Mój Prąd. Nie ma tylko możliwości odliczenia w PIT wydatków, których podatnik nie poniósł, gdyż zostały mu zrefinansowane (zwrócone). Dotyczy to też dotacji programu Mój Prąd.

Jeżeli właściciel mikroinstalacji, na którą wziął dotację z programu Mój Prąd, nie złożył jeszcze zeznania podatkowego, to dokonując rocznego rozliczenia pomniejsza kwotę wydatków z 2019 r. o otrzymaną dotację. Robi tak także wtedy, gdy dotację otrzymał już w 2020 r.

Czy konieczna jest korekta?

Jeżeli właściciel mikroinstalacji złożył już zeznanie podatkowe za 2019 r., a nie uwzględnił dotacji z programu Mój Prąd, którą otrzymał, to może złożyć korektę tego zeznania.

Gdy nie chce dokonać teraz korekty, to i tak nie ominie go obowiązek uwzględnienia otrzymanej dotacji w rozliczeniu podatkowym, ale już w kolejnym roku. Kwota otrzymanej dotacji będzie podlegała doliczeniu do podstawy opodatkowania w zeznania składanym za 2020 r. " Oczywiście obowiązek ten dotyczyć będzie wyłącznie przypadku, gdy kwoty otrzymanej dotacji podatnik nie uwzględnił (poprzez pomniejszenie kwoty do odliczenia w ramach ulgi termomodernizacyjnej) w zeznaniu podatkowym składanym z 2019 r." - poinformował portal WysokieNapiecie.pl resort finansów.

Gdzie szukać informacji?

Zasady korzystania z ulgi termomodernizacyjnej określa art. 26h ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Ministerstwo Finansów wydało objaśnienia podatkowe dotyczące stosowania ulgi termomodernizacyjnej.

Szczegółową listę wydatków uprawniających do ulgi termomodernizacyjnej określa Rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych

Źródło:

Gmina Żarnowiec

Do góry

Wyszukaj na stronie

Twoja przeglądarka internetowa, bądź system operacyjny, nie wspierają lektora w polskiej wersji językowej.